本商品に関するご留意事項

- 本信託は指定金銭信託(一般口)に特約を付したものであり、指定金銭信託約款および指定金銭信託約款にかかる特約の定めに従うものとします。

- 信託設定時および信託期間中の信託報酬(お客さまの費用)(消費税抜)は以下の通りです。

【信託設定時】①信託金額×2.20%(税抜2.00%)、【信託期間中】②11,000円(税抜10,000円)/月、③運用報酬(収益計算期日に合同運用財産について生じた利益からお支払いいただきます)。 - みずほ信託銀行は、貸出先や有価証券の発行体の信用状況または有価証券等信託財産に属する資産の値動き等の状況等により信託金の元本に欠損が生じた場合には、信託終了のときに完全にこれを補てんいたします。ただし、みずほ信託銀行の業務または財産の状況の変化を直接の原因として元本欠損が生じる場合があります。

- お申込金額は3,000万円以上となります。

- ご本人さま、手続代理人およびご家族用受取機能の受取人あてに「信託証書」を発行しお申込時に送付させていただきます(通帳は発行されません)。

- 特約の定めに基づく支払いにより信託財産がなくなったときは、信託期間終了前であっても信託は終了します。

- 信託財産からの支払方法に関する留意事項は以下の通りです。

- ①生活サポートサービスの利用料金(支払代行)、②ご自分用受取、③暦年贈与は、原則として、当行が当該支払いを行えるようになった日付順に支払います(支払いを行えるようになった日とは、①は当該支払の請求書がみずほ信託銀行に到着した日、②はご本人さまが指定した受取日、③は贈与を受ける方の承諾書がみずほ信託銀行に到着した日を指すものとします)。①~③がそれぞれ同日に支払いを行えるようになったときは、①、②、③の順に支払います。

- ただし、信託財産がみずほ信託銀行所定の必要留保額を下回った場合は、①の支払いを優先させるため、②・③の支払いを停止することがあります。

- 同日にみずほ信託銀行に到着した①の請求明細が複数ある場合において、信託財産の残高が全請求明細の合計額に満たない場合は、支払いを行いません。従って、請求明細の一部に、残高から支払い得る金額の請求明細が含まれていたとしても、支払いを行わないことがありますので、ご注意ください。

- ご本人さま、手続代理人、その他当行に届出済みのお客さまについて、ご住所の変更、改姓、改印等ございましたら、みずほ信託銀行へお知らせください。

- 本商品の一部機能は、みずほ信託銀行の他の商品により手数料無料にて代替が可能な場合があります。くわしくはみずほ信託銀行の窓口までお問い合わせください。

- 予告なくサービス内容や特典内容が変更・終了となる場合がございます。

- この信託の公告を行う場合は、日本経済新聞へ掲載する方法により行います。

[解約制限]

- ご本人さまは、自らの責任で手続代理人をご指定ください。

- 手続代理人の指定がある場合は、ご本人さま単独での中途解約ができなくなりますのでご注意ください。

- ご自分用受取機能の手続代理人受取を利用される場合は、ご本人さまご自身で許容できる範囲での金額設定を行うものとします。本機能の振込資金がご本人さまのために費消されず、ご本人さま・手続代理人やご親族などに損害が生じた場合でも、みずほ信託銀行は一切その責任を負いません。

- 手続代理人はご自分用受取機能の手続代理人受取の振込資金をご本人さまのために費消せず、自身のために費消した場合等には、法的な責任に問われることがある他、税務上の問題が生じることがあります。

- ご自分用受取機能の手続代理人受取を利用される場合、手続代理人受取の振込先口座として、専用口座を作成することをおすすめします。

- 手続代理人の代理権を濫用する、または、手続代理人が本信託で振り込まれたご本人さまの資金を手続代理人の資金と混同するなどにより、ご本人さまの資金がご本人さまのために使われない可能性があります。その結果ご本人さま・手続代理人やご親族などに損害が生じた場合でも、みずほ信託銀行は手続代理人の監督等の責任を一切負いません。

- 手続代理人が差し押えを受けた場合に、本信託で手続代理人が受取ったご本人さまの資金が、差し押えの対象になる可能性があります。

- 手続代理人に相続が発生した場合に、本信託で手続代理人が受取ったご本人さまの資金が、手続代理人の相続手続が完了するまで払い出しできない可能性があります。

- 手続代理人は、単独で追加信託を行うことができますが、以下の点にご留意ください。

- ①追加信託を行うために、追加信託金相当の金銭をご本人さまの取引金融機関等から払い出す際に、別途当該金融機関等へ代理人届の提出等が必要になる場合があります。

- ②ご本人さまの相続発生により、手続代理人により追加信託された金銭がご家族用受取のお受取人さまに交付されることから、手続代理人と当該お受取人さまが同一となった場合に、追加信託がご本人さまのためではなく、手続代理人が自らの受取額を増やすために行われる可能性があります。

- 手続代理人とご本人さまの権利行使にかかる意思表示が相違した場合には、ご本人さまの意思表示が優先されます。

- ご本人さまが、本商品の手続代理人とは別の第三者と本商品を含む包括的な財産管理にかかる代理契約を締結している場合であっても、本商品の手続代理人の権限には影響を与えず、手続代理人が優先します。但し、後見開始、任意後見監督人選任、補佐・補助開始の場合には、手続代理人の権限は消滅します。

[暦年贈与]

- みずほ信託銀行は信託財産を贈与をする方(ご本人さま)から贈与を受ける方の指定口座(みずほ銀行・みずほ信託銀行の普通預金)に無料で振込・入金いたします。なお贈与金額は、贈与を受ける方お一人あたり1回10万円以上1万円単位とします。

- 贈与をする方(ご本人さま)の贈与の意思表示は、指図書をみずほ信託銀行に送付することにより行いますが、お申込時に第1回目の贈与の指図を行うことも可能です。ただし、12月のお申し込みでは当年内の贈与手続きは受付いたしません。

- 本商品による贈与にあたっては、相続人の方の遺留分等を十分考慮いただき、贈与金額をご決定ください。

- 本機能のお申し込みにより、ご相続発生後の財産配分等に影響が及ぶ可能性がありますので、贈与をする方(ご本人さま)ご自身でご確認いただき、必要に応じて遺言書の変更等をご検討ください。

- 贈与をする方(ご本人さま)は、本商品について贈与を受ける方にご説明ください。また、贈与の指図を行う際は、贈与をする方(ご本人さま)から贈与を受ける方へみずほ信託銀行から書面が送付されることを事前にご連絡ください。

[ご家族用受取]

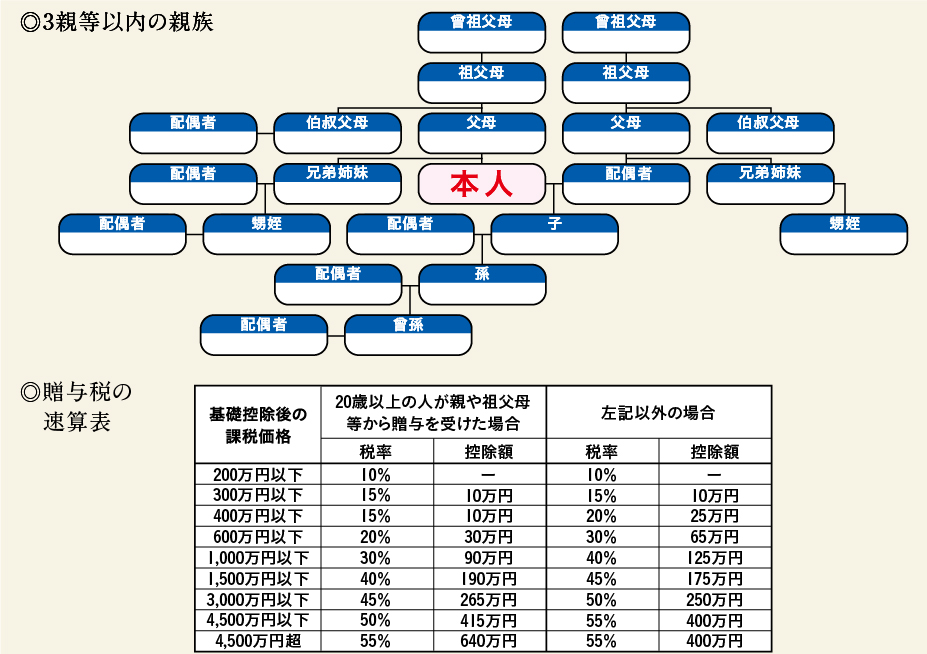

- 相続発生時の受取人、およびご家族用年金の受取人の承継者は原則としてご本人さまの3親等以内の親族からご本人さまにご指定いただきます。3親等以内の親族以外の方をご指定いただく場合は、遺留分の侵害にかかる事前確認書をご提出いただきます。

- 相続発生時の受取人、およびご家族用年金の受取人の承継者が受け取られる信託財産は、相続税の課税対象財産となります。

- 本商品の信託財産は、相続発生後、遺言や遺産分割協議によらず相続発生時の受取人、およびご家族用年金の受取人の承継者の指定口座(みずほ銀行・みずほ信託銀行の普通預金)に振込・入金されます。お申し込みにあたっては、相続人の方の遺留分等を十分考慮いただき、信託金額をご決定ください。

- 本機能のお申し込みにより、ご相続発生後の財産配分等に影響が及ぶ可能性がありますので、ご本人さまご自身でご確認いただき、必要に応じて遺言書の変更等をご検討ください(みずほ信託銀行にて遺言執行引受予諾契約がある場合は、担当者までお申し出ください)。

- ご本人さまは、本商品について相続発生時の受取人、およびご家族用年金の受取人の承継者にご説明ください。

- ご本人さまに相続が発生した場合は、すみやかに相続発生時の受取人よりみずほ信託銀行までお届けください。お届けいただけなかったことにより生じた損害については責任を負いかねます。

- 遺留分侵害額の請求を受ける等の相続・遺言に関する紛議が生じた場合、みずほ信託銀行は関与できず、相続発生時のお受取人さまにおいて解決していただくことになりますので、あらかじめご了承ください。

- 信託契約締結から30年経過後にご本人さまが亡くなられた場合、信託法の規定により、ご家族用年金の受取人は、相続発生時の受取人のみに制限されます。ご家族用年金の受取人の承継者は、ご家族用年金を承継することはできません。この場合、相続発生時の受取人が亡くなられた時点で本信託は終了し、残余の信託財産は相続発生時の受取人の相続財産となりますので、当該受取人の相続人に一括で交付します。

暦年贈与に関するご参考情報

- 贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

暦年課税

その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額110万円を控除した金額に、税率および控除額を適用し、贈与税額を計算します。

相続時精算課税

特別控除額を超える部分に一律の贈与税が課税される制度です。贈与者の相続時に贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、すでに納めたその贈与税相当額を控除することにより精算する制度です。

なお、相続時精算課税制度を適用している方からの贈与については、暦年課税の適用を受けることができません。ただし、2024年1月1日以降の贈与について、暦年課税の基礎控除とは別に、110万円の基礎控除が創設されました。

- 「暦年課税」において、1月1日から12月31日までの1年間に贈与を受けた財産の合計額が110万円を超える場合、贈与税の申告および納税が必要となります。本商品による贈与以外に贈与を受けており、合算して110万円を超える場合は、贈与税の申告および納税が必要となります。

- 各年の受贈額が110万円の基礎控除額以下である場合には、贈与税がかかりませんので申告は不要とされています。ただし、たとえば10年間にわたって毎年100万円ずつ贈与を受けることが、贈与をする方との間で約束されているような場合には、1年ごとに贈与を受けると考えるのではなく、約束をした年に、定期金に関する権利(10年間にわたり毎年100万円ずつの給付を受ける権利)の贈与を受けたものとして贈与税がかかり、申告が必要とされています。

- 贈与をする方が贈与を受ける方の通帳・印鑑を管理しており、贈与を受ける方が自由に費消できない場合や贈与を受ける方が贈与の事実を知らない場合、贈与の成立は認められません。「名義預金」として税務調査等で問題となることがありますので、十分ご留意ください。

- 2023年12月31日までの贈与について、相続や遺贈で財産を取得した人が、被相続人の相続開始前3年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与された時の価額を相続財産の価額に加算することとされています。

- 2024年1月1日以降の贈与について、相続や遺贈で財産を取得した人が、被相続人の相続開始前7年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与された時の価額を相続財産の価額に加算することとされています。ただし、相続開始前3年以内の贈与により取得した財産以外の財産については、当該財産の合計から100万円を控除します。

- 上記のほか、税務上のお取り扱いについては、所轄税務署、税理士等の専門家にご相談ください。国税庁ホームページのタックスアンサー等も参考となります。

- 今後の法令改正・税制改正等により法務・税務上の取り扱いが変更となる可能性があります。

(2025年4月21日現在)